温馨提示:每个研究员的分析观点都不可能完全正确,请保持理性和有选择性的参考文章,才能在股市中站得更高!本号不欢迎智商不平衡的人阅读和关注。

(一)主营业务,企业主要从事高阻隔工业软包装的研发、生产和销售,是专业的高阻隔工业 软包装整体解决方案提供商。公司可按照每个客户产品物理化学特性、包装工艺、仓 储物流条件及使用环境等各方面因素,从薄膜配方设计、工艺流程、生产设备等 各方面做针对性的开发,生产出符合客户个性化需求的产品,并提供售前、售 中、售后全程服务,是客户可信赖的产品包装整体解决方案提供商。(二)基本的产品,公司基本的产品为各类高阻隔工业软包装,包括铝塑复合重包袋、铝塑复合内 袋、PE 重包袋、PE 内袋、功能性膜五大类。(三)公司的主要经营业务收入构成情况如下:

(一)我国塑料薄膜制造业起步于 1949 年,从诞生至今大致经历了起步、探索 和加快速度进行发展三个阶段。1949-1974 年是国内塑料薄膜制造业的起步初期,这一 时期行业停留在技术上的含金量低、产能规模小的阶段。1975-2000 年间,国内的企业 由于缺少核心生产技术,生产的全部过程中存在产量及成品率低、产品的质量差、产品种 类单一等问题。为了提高生产技术,1985 年我国引入了日本的技术,由此开启 了技术引进的进程,促进了国内塑料薄膜制造行业的发展。2001 年至今国内塑 料薄膜制造行业进入了一个快速发展期,国内企业的生产技术、产品品质和产品 种类显著提升。同时,随着资本的不断注入,塑料薄膜制造行业内的企业数量和 产能规模大幅提升,产品年产量逐年提高,产品功能更加多样化,使得国内塑料 薄膜制造行业保持高速率的持续发展。国内经济的快速发展为塑料薄膜行业发展创造了良好的环境,塑料薄膜产品 的应用领域不断扩展。根据国家统计局和头豹研究院数据显示,国内塑料薄膜年 产量从 2014 年的 1,261.8 万吨增至 2017 年的 1,454.3 万吨,较高的产品市场需求 与大量的资本注入是 2014 年至 2017 年塑料薄膜年产量上涨的主要原因;2018 年,在环保政策趋严、行业标准提高和监督处罚力度加重的影响下,塑料薄膜产 量下滑至 1,180.4 万吨;2019 年出现明显回升,2020 年因疫情影响,产量略有下 滑,为 1,503 万吨。随着塑料薄膜制造企业对新政策的逐步适应、产业结构的陆 续升级、生产技术的逐步提高以及产品品种类型的多样化,未来塑料薄膜年产量预计 将会持续稳定增长。

近年来我国经济整体稳定发展,居民消费水平逐渐提高,有利于国内塑料包 装行业下游需求的增长。据 BIS Research(国际清算银行研究公司,是一家知名 技术研究和咨询公司,提供有关全球各个行业的市场信息报告)于 2021 年 3 月 发布的《Plastics Market-A Global and Regional Analysis》预测,我国塑料包装需 求将从 2019 年的 47,708.1 百万美元增至 2025 年的 58,248.7 百万美元,年均复合 增长率为 3.38%。

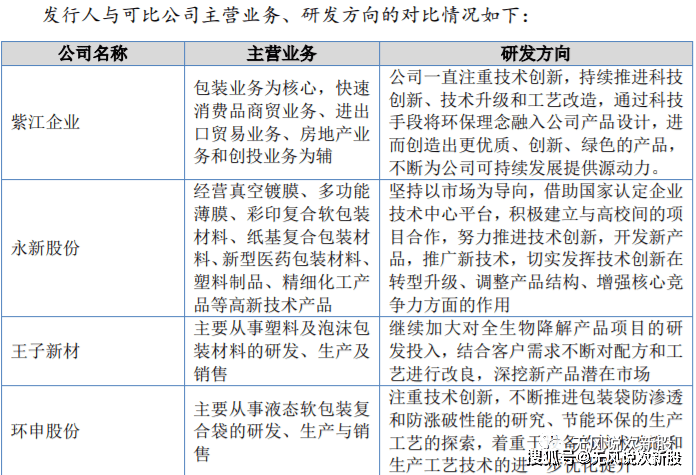

(二)国际包装市场来看,Bischof + Klein、高利尔(GOGLIO)和安姆科(Amcor) 等国际巨头在欧美市场上具有较强的竞争力和较大的市场份额,其中高利尔 (GOGLIO)和安姆科(Amcor)已在国内设立分支机构。国内来看,塑料包装 行业的公司数众多,其中多数企业规模小、管理落后且仍处于传统经营模式中。近些年来,行业内各细分领域涌现出一批生产规模大、经济实力强、技术先进的 区域性骨干企业,但是总体上看依然没再次出现能够引领行业的旗舰型企业。主要竞争对象情况:(1)Bischof + Klein(2)高利尔(GOGLIO)(3)紫江企业(600210)(4)长兴江美包装有限公司

原材料价格波动的风险,公司主要原材料包括塑料粒子、铝箔等,其市场行情报价与国际大宗商品原油、 铝等有着非常强的联动性。2020 年下半年以来,原油、金属等大宗商品涨幅明显, 且波动幅度较大。公司与主要客户签有带价格联动条款的协议,即约定上游原材 料价格波动超过一定幅度,可在下一个季度进行产品价格调整。但是,如原材料 价格短期出现大幅度波动,公司完全消化存在难度,将对公司正常生产经营造成影 响。

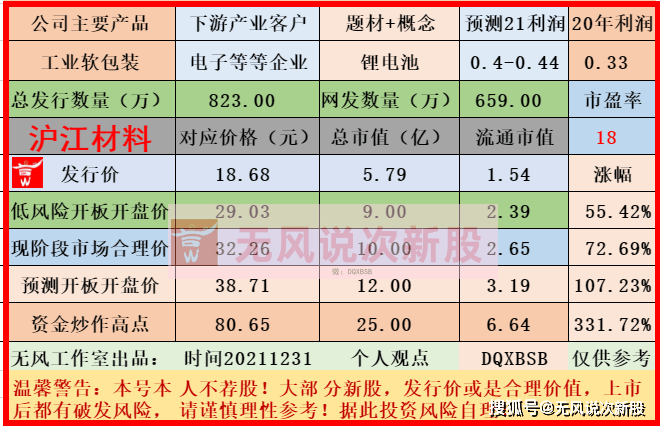

2.预测21年业绩:经初步测算,公司预计2021年度营业收入为31,000.00万元至35,000.00万元, 同比上升34.01%至51.30%,归属于母企业所有者的纯利润是4,200.00万元至 4,600.00万元,同比上升28.57%至40.82%,扣除非经常性损益后归属于母公司所 有者的纯利润是4,000.00万元至4,400.00万元,同比上升27.42%至40.17%,预计 2021年度公司经营业绩和财务情况良好。

六、无风个人的估值和申购建议总结:发行人公司主业产品为各类高阻隔工业软包装,包括铝塑复合重包袋等等、属于高端包装类,其中有市场热点锂电池包装材料概念,报告期内业绩增速不明显,财务情况稳定良好,给予30倍pe,公司合理市值在10亿左右,建议积极申购,中签如中奖。

温馨提示:对于新股预测表的价格,无风重点是指开盘价,不是指开盘后跌到这一个位置。从炒作情绪来说,高开低走太伤人气,就算高开了跌到某个价位也不建议接盘,除非庄占比资金介入量明显暴增。预测表是看重公司上市前的财务质地和行业前景,新股后期有波动是正常的,个人看法会随着资金的喜好和题材的发酵而改变前期观点(请关注本号每天复盘,会更新不同的估值分析观点),请谨慎和理性参考,本文内容不做任何投资建议,据此操作风险自理。返回搜狐,查看更加多